Et ça monte encore

Revue trimestrielle

Revue trimestrielle

Richard Morin

Asmaa Saleem Malik

Un autre trimestre, une autre hausse marquée des marchés boursiers. Les 2 principales composantes du portefeuille équilibré – les actions canadiennes et les actions américaines – sont en forte hausse encore au 3e trimestre de 2025 : 12,5% et 10,4% (en $ can) respectivement.

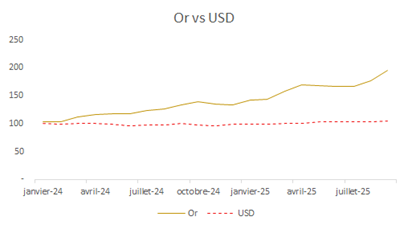

Bien que d’autres secteurs aient contribué à la hausse, la performance des actions canadiennes s’explique en bonne partie par la montée apparemment inexorable du cours de l’or. Et il ne manque pas d’hypothèses pour expliquer cet engouement pour l’or comme valeur refuge, incluant un déficit fiscal incontrôlé et une montagne de dette aux États-Unis ainsi que la guerre en Ukraine et la menace que la Russie de Poutine fait peser sur l’Europe.

Ce sont ces mêmes risques qui expliquent sans doute aussi que Bitcoin soit près de son niveau record. Bitcoin comme valeur refuge? Pas chez Archer en tout cas!

Aux États-Unis, les 2 principaux facteurs derrière la performance remarquable de la bourse au 3e trimestre sont la (très attendue!) baisse du taux directeur de la Federal Reserve en septembre et ce que plusieurs observateurs considèrent être une bulle dans les titres liés à l’intelligence artificielle.

Combinée à une performance raisonnable de 3% des obligations depuis le début de l’année, cette hausse des actions explique le rendement de plus de 11% à date en 2025 du portefeuille équilibré et de 15% par année depuis 3 ans. Même sur 5 ans, le rendement annuel après frais est de presque 9% pour le portefeuille équilibré. Les marchés connaissent occasionnellement par de telles périodes de rendements supérieurs à leur moyenne à long terme. Tôt ou tard, une correction de marché nous ramènera à la moyenne – qui est plus près 5-6% après frais pour un portefeuille équilibré. Mais en attendant, on engrange.

Comme on l’expliquait dans notre dernière lettre trimestrielle, ces rendements sont aussi nettement supérieurs aux hypothèses utilisées dans les projections de retraite. Pour la majorité des investisseurs en phase d’accumulation d’actifs, qu’ils soient dans la trentaine, la quarantaine ou la cinquantaine, la meilleure chose à faire face à cette manne est probablement rien du tout. On garde le cap dans la mesure où on a déjà le bon mix d’actions et d’obligations dans le portefeuille.

Pour plusieurs investisseurs cependant, ce pourrait être un bon moment pour revoir certains aspects du plan financier. Celui ou celle qui approche de la retraite par exemple, et qui prévoyait éventuellement réduire le pourcentage d’actions dans son portefeuille afin de diminuer le niveau de risque et augmenter le revenu courant, pourrait décider de le faire maintenant.

Ceux qui sont déjà à la retraite auraient aussi avantage à réviser leurs projections financières. Ils trouveront sans doute qu’ils sont « en avance » sur les projections faites il y a 2 ou 3 ans. Si c’est le cas, ils pourraient raisonnablement utiliser une petite partie de ce surplus pour se payer un petit bonus et faire ce voyage qu’ils n’ont pu faire durant la pandémie ou cet achat dont ils rêvent depuis longtemps. On ne vit qu’une fois!

Parlez-en à votre conseiller financier.

Les actions canadiennes ont poursuivi leur solide progression au troisième trimestre 2025, augmentant de 12,5 % et portant les gains depuis le début de l'année à près de 24 %. Les matériaux ont ouvert la voie, bondissant de 37,4 %, aidés par une hausse de 17 % du cours de l'or. L'énergie et les services financiers ont augmenté respectivement de 11,4 % et 9,7 %, tandis que les technologies de l'information ont augmenté de 13 %, alimentées par la demande en plein essor de l'IA et les solides bénéfices des entreprises.

Les actions américaines ont enregistré de solides gains au troisième trimestre 2025, gagnant 10,4 % et portant la croissance depuis le début de l'année à 10,9 %. Les entreprises axées sur la technologie et l’IA ont ouvert la voie, le secteur des technologies de l’information devenant le plus performant.

NVIDIA, le géant des puces, a consolidé sa position de leader dans le secteur de l'IA, devenant la première entreprise américaine à dépasser la capitalisation boursière de 4 000 milliards de dollars en juillet 2025. NVIDIA a atteint une valeur marchande de 1 000 milliards de dollars pour la première fois en juin 2023 et l'a triplée en un an environ, plus rapidement qu'Apple et Microsoft, les seules autres entreprises américaines avec une valeur marchande de plus de 3 000 milliards de dollars.

Broadcom, le leader technologique mondial des semi-conducteurs et des solutions logicielles d'infrastructure, a publié des résultats robustes au troisième trimestre 2025, dépassant les attentes des analystes, tirés par la croissance des technologies liées à l'IA. La société a enregistré un chiffre d'affaires de 15,95 milliards de dollars pour le troisième trimestre, en hausse de 22 % par rapport à la fin de l'année précédente.

Les actions internationales ont gagné 7,2 % (en $ can) au troisième trimestre 2025, portant les rendements depuis le début de l'année à 21,3 %. Le plan d’infrastructure de 500 milliards d’euros de l’Allemagne a marqué un pas décisif vers la croissance, signalant le passage de l’Europe à une politique budgétaire plus expansionniste.

Le Japon a enregistré un rendement de 10,4 % au troisième trimestre 2025, porté par son accord commercial avec les États-Unis, la faiblesse persistante du yen, une économie en amélioration et des valorisations attrayantes. De plus, une composition plutôt axée sur la technologie a permis au marché boursier japonais de bénéficier d’un regain d’enthousiasme pour l’IA.

L'indice MSCI Marchés émergents a généré un rendement de 12,1 % (en $ can) au cours du troisième trimestre 2025, en hausse de 21,9 % depuis le début de l'année.

L’indice du dollar américain a chuté d’environ 10 % depuis le début de l’année en septembre 2025. Cette baisse notable du dollar américain a contribué à atténuer les pressions sur le service de la dette des marchés émergents.

Le marché boursier chinois a gagné 23,4 % au troisième trimestre, bénéficiant d'un dollar plus faible, ce qui a soutenu sa compétitivité à l'exportation et réduit le coût du service de la dette libellée en devises. Les rendements du marché ont également été tirés par l’optimisme des flux technologiques et institutionnels. L'exubérance du marché n'a toutefois pas été soutenue par la vigueur économique, la croissance restant modeste et la faible demande des consommateurs.

Le marché boursier de Taiwan a poursuivi son rallye et a augmenté de 16,4 %, soutenu par la solidité des bénéfices du secteur technologique (TSMC au centre). La demande croissante d’IA/semi-conducteurs a amélioré les prévisions de PIB/exportations et les valorisations attrayantes.

La Corée du Sud a gagné 13,1 % alors que le troisième trimestre 2025 a vu une demande croissante de puces liées à l’IA, soutenue par des accords clés, comme le contrat de 16,5 milliards de dollars de Samsung avec Tesla.

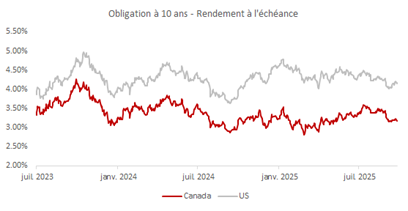

Au troisième trimestre de 2025, les taux des obligations du gouvernement canadien à 10 ans ont baissé, passant de 3,28 % à 3,17 %, alors que les investisseurs recherchaient la sécurité des obligations d'État dans un contexte d'incertitude économique, ce qui a poussé les prix des obligations à la hausse. Cette demande pour les obligations a été renforcée par une réduction du taux directeur de 2,75 % à 2,5 % en septembre 2025 par la Banque du Canada.

Les obligations canadiennes ont généré un rendement total de 1,5 % au T3 2025, en hausse de 3,0 % depuis le début de l'année.